これは私が自分のために書く備忘録記事です…

自分と似た境遇で、他人の赤裸々な例を見たいよって方だけご参考ください(笑)

また、あくまでこちらは私の場合…なのでご参考程度としていただき、各自の節税策については税理士等にご相談ください!

※当サイトではアフィリエイトプログラムを利用して商品を紹介しています。

私の戦略~前提~

・扶養の優遇がある限りは、社保扶養範囲内で個人事業で稼ぐ

・法人からは役員報酬はなし(貸付金の返済のみ)

・子どもが高校卒業するまでは世帯年収を助成金の基準以下としたい(経費計上はきちんとしたい)

・法人は免税事業者のままとする

こういった前提を踏まえ、備忘録スタート!(随時、追記していきます)

節税策

経営セーフティ共済(中小企業倒産防止共済)

いきなり超キホン的(笑)…でも赤裸々記録なので…

●概要

自身の会社経営が健全でも、「取引先の倒産」という事態はいつ起こるかわかりません。経営セーフティ共済は、そのような不測の事態に直面された中小企業の方々が、必要となる事業資金を速やかに借入れできる共済制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

経営セーフティ共済|経営セーフティ共済(中小機構) (smrj.go.jp)

ところが、HPにとんでもないことが。

一般消費者を取引先とする事業者、金融業者および不動産賃貸業者などは、取引先事業者に対する売掛金債権等が生じず、共済金の貸付けの対象とならない場合がありますので、加入にあたってはご注意ください。

不動産賃貸業法人としては、もう目的は節税一択ですね……!

ライター個人事業主としては、取引先の倒産…うーん、ライターなんて資金繰りに苦労する職種ではないし、そのときは貸付というより保険の方が頼りになるかも。

●対象

中小企業・個人事業主

●掛金額

月額5,000円~20万円(変更可、積み立て上限800万)

●留意点

(1)納付月数が40か月未満の場合は、受け取れる金額が掛金総額を下回ります。

加入して3年4か月は解約しないぞ。

(2)解約はいつでもできますが、納付月数が12か月未満の場合、解約手当金は受け取れません。

(3)設立1期目の法人は加入することができません。

●掛け金の経費計上

法人でも個人事業主の場合でも、全額必要経費に計上されます。

不動産賃貸業のみを営んでいる個人事業主の場合は、掛金の必要経費としての算入が認められません。

だから個人の不動産投資家が「法人でならセーフティ共済入ってるけど~」って言うのですね。

これあまり誰も指摘しませんけど、肝は「必要経費」ってことなんですよね。「控除」ではなく。扶養判定は「収入-必要経費(not控除)」なので、これに大きく影響する話ですよ…130万超えそう~って時にこれにガツンと入っちゃえば扶養範囲で年約30万の社会保険料払わなくてOKになるという。

※この経費の範囲については、扶養者の勤務先組合により異なりますので、各自ご確認ください!

●出口戦略

解約したときに全額が戻ってきて「わーい」と喜んでる場合ではないのです。

この戻ってきたお金に対して税金がかかってしまいます。税制優遇もありません!

つまり赤字の年に解約がおすすめです。

不動産賃貸業法人:これを解約するときは赤字の年、つまり役員(私)退職時、大規模修繕のときです!

ライター個人事業主:ライターで赤字大量計上するタイミングってないですね……ほんとに、扶養判定130万を切るためにって感じかな。

結論:私は法人でセーフティ共済を活用、個人事業主ライターとしては130万超えるどうしても!のときに検討

小規模企業共済

概要

ざっくり言えば、個人事業主や会社役員の退職金積み立て制度。

ポイント1 掛金は加入後も増減可能、全額が所得控除

ポイント2 共済金の受取りは一括・分割どちらも可能

ポイント3 低金利の貸付制度を利用できる

節税・貯蓄・貸付の安心設計ですね~

対象

長ーく書いてあるのですが、ざっくり言えばこれは法人ではなく、個人で入るもの。私の場合は、ライター個人事業主もしくは法人経営者として入る感じ。

詳細が気になる方のみこちらをどうぞ↓

加入資格|小規模企業共済(中小機構) (smrj.go.jp)

サラリーマン大家(副業で不動産収入があり確定申告しているような方)は加入できません!

●掛金額

1,000円から7万円までの範囲内で自由に選択 ※つまり年間で最大84万円

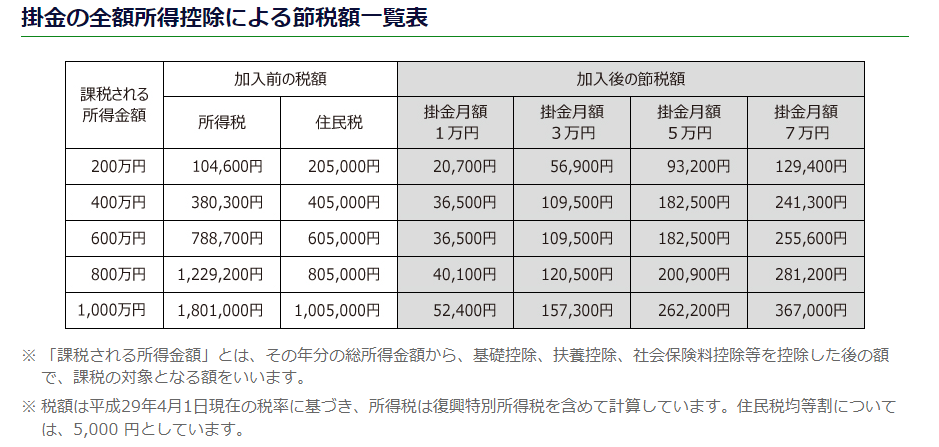

●所得控除による節税額

節税シミュレーションがすごく便利なのでぜひ!

小規模企業共済制度 加入シミュレーション:試算条件の入力|独立行政法人 中小企業基盤整備機構 (smrj.go.jp)

●留意点

20年未満の任意解約は元本割れ可能性が大

こ、これはきつい……iDeCo並みに流動性低すぎる……任意解約はありえない、出口戦略を考えなければ…↓↓↓

●出口戦略

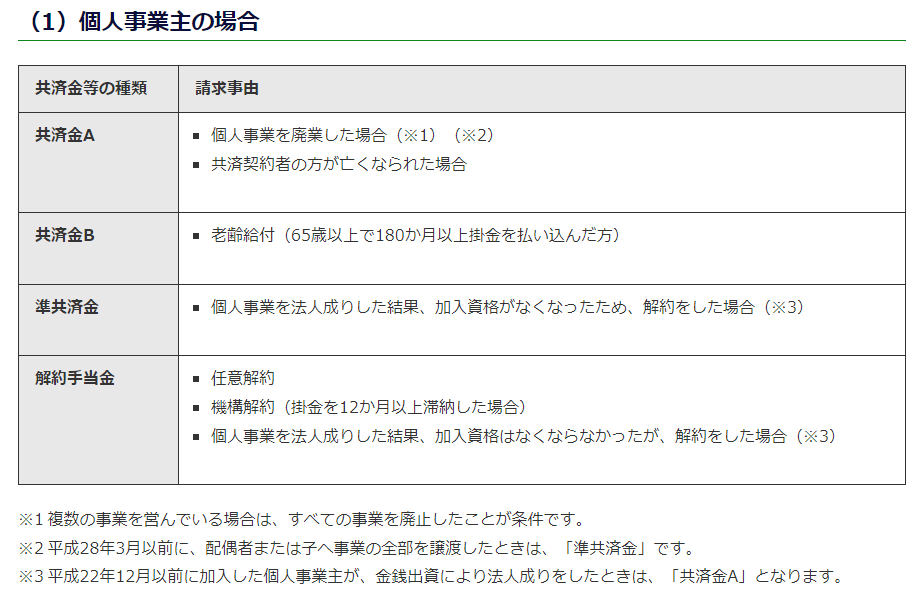

任意解約はありえないとして、どういう時に解約するのが良いのでしょうか…?

個人事業を廃業したときが一番有利そう。

そして、正直、私の場合このライター業は長くやらないかな…と思っています。

将来はライター廃業、相続することになるであろう不動産で専業大家になる可能性大です。(法人の方は免税事業者を維持したいので、個人で所有するつもり)

私の結論:個人事業主として加入して所得税節税しつつ、廃業する際に解約して退職所得として節税

私の場合、そもそも所得が少ないので…節税額は正直微々たるものですけど…やらないよりは!

サービス

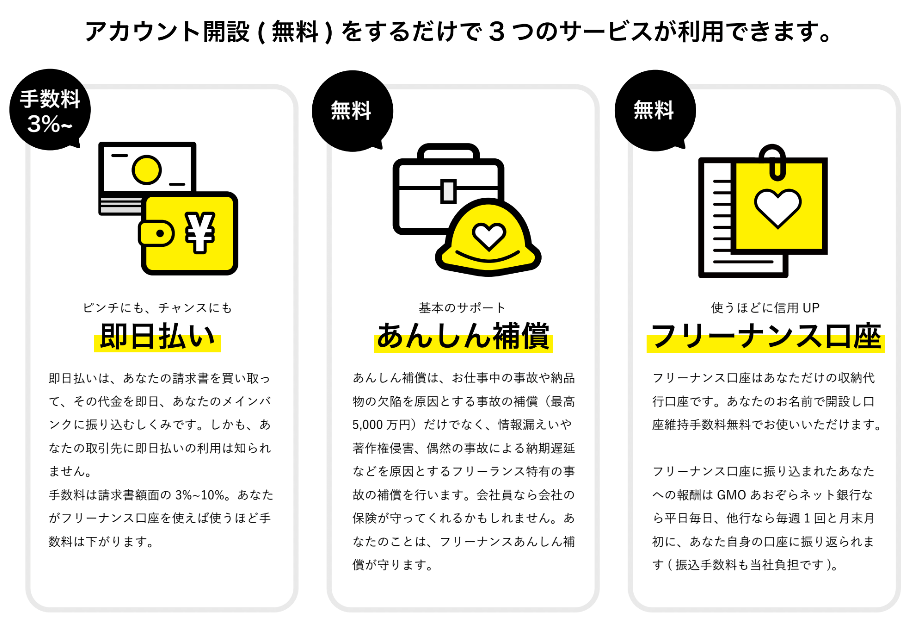

FREENANCE(フリーナンス)

口座を作るだけで無料でフリーランスあるあるの事故補償が受けられるということで、私は入りました。

ほんとにこれは知りませんでしたよ。

特に私が良いなと思ったのは「あんしん補償」です。

ライター業で、私会社からパソコンとか預かってるんですけど、「壊したら補償してね」っていう契約書を書かされてますので、コーヒーこぼしたらどうしようと戦々恐々としてまして…(笑)

詳細PDFも確認したところ、お客さんの食中毒も補償されるようなので、今話題の納豆デスマフィンの人もこれに入っていれば安心です。

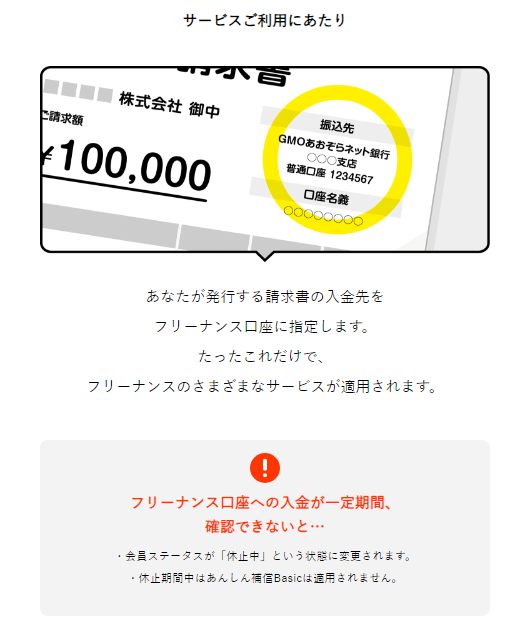

条件は請求書の入金先をフリーナンス指定口座(もちろん無料で自分の銀行口座に振替可能)に設定するだけ。(無料)

無料口座開設だけで受託物の事故も補償されるのであれば、入らない理由がない…という私の判断です。

詳細はフリーナンスの公式サイトをご参照ください。

\ご自由にお使いください/

招待コード▼

MTLw0d